Штучний інтелект перестає бути просто технологією й стає важливим фактором кредитного ризику, що стало очевидним у недавньому звіті Moody’s Ratings. У документі, присвяченому впливу інноваційних досягнень у сфері штучного інтелекту на кредитоспроможність компаній до 2030 року, представлено нову версію карти AI Corporate Heatmap.

Вплив штучного інтелекту

Звіт описує два сценарії розвитку подій: обережний і оптимістичний. Відзначається, що компанії, які повільно впроваджують штучний інтелект, можуть стикнутися зі зниженням маржі, втратами на ринку та підвищенням витрат на капітал. У бесіді з аналітиком Moody’s, Чарліне Біонді, наголошується, що впровадження штучного інтелекту стає все більш істотним фактором не лише в технологічній гонитві, але й у контексті кредитних ризиків компаній.

Кредитні наслідки впровадження штучного інтелекту варіюються залежно від сектора та швидкості інтеграції. Компанії, що починають використовувати нові технології раніше, можуть отримати структурні вигоди, тоді як тінь для повільніших учасників ринку зростатиме через зниження конкурентоспроможності, особливо у галузях, де швидко з’являються нові гравці.

Moody’s визначає два ймовірні сценарії розвитку:

- Обережний: Повільне інтегрування штучного інтелекту, яке призводить до покращення ефективності, але не змінює істотно конкурентні ієрархії.

- Оптимістичний: Швидкий розвиток штучного інтелекту веде до значних кредитних наслідків, зокрема й до ризику витіснення компаній, що не адаптуються.

Ключову роль у розвитку сценаріїв відіграє швидкість впровадження штучного інтелекту: в обережному сценарії поліпшення можливостей досягається секундно, у той час як у оптимістичному – відбувається значне зростання оперативності та нових бізнес-моделей.

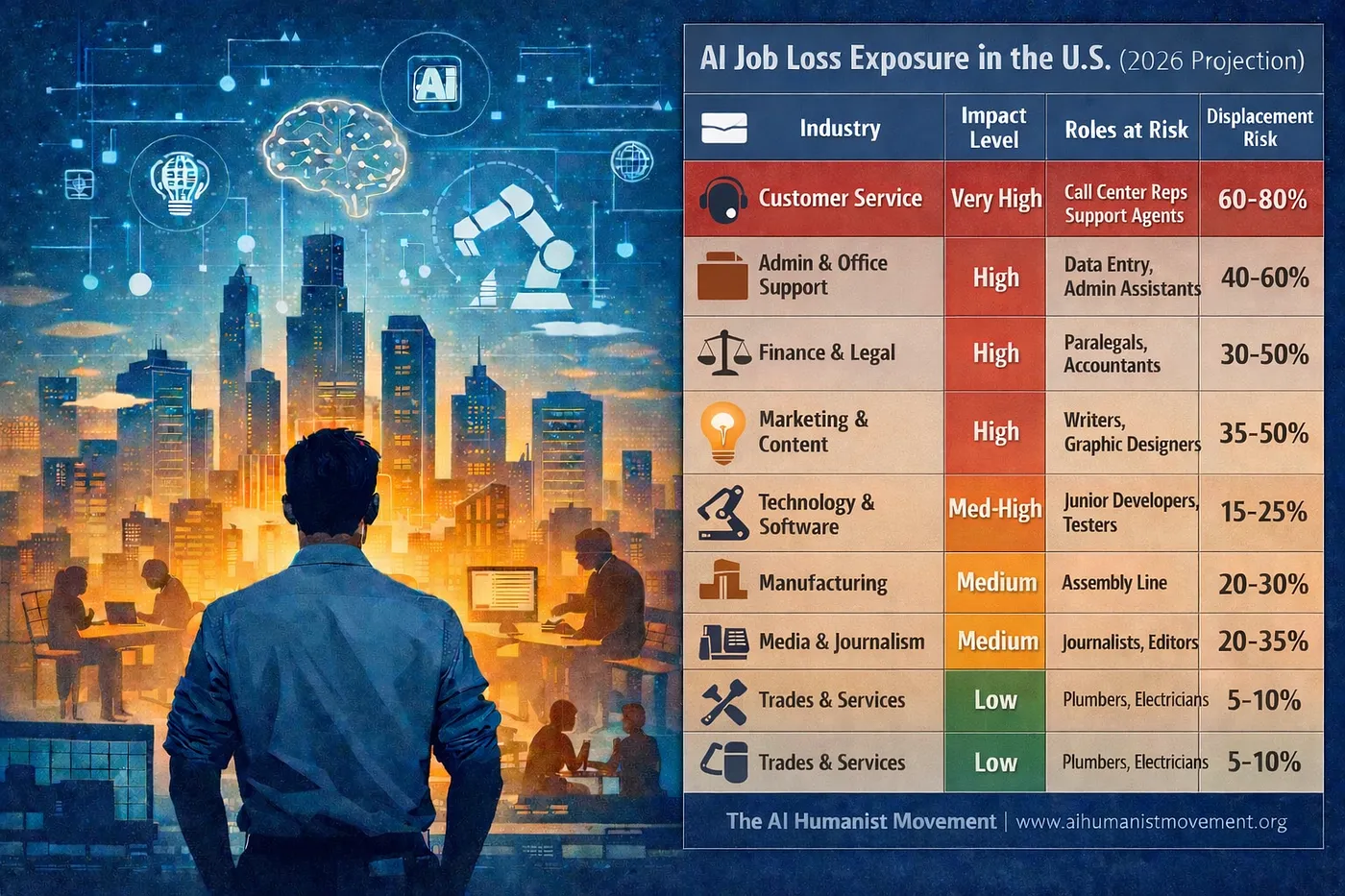

Окремі сектори мають більше шансів на вигоду від впровадження штучного інтелекту. Зокрема, такі галузі, як фінанси, охорона здоров’я, страхування та логістика, стануть лідерами через свою залежність від даних та уніфікованих процесів. Натомість сектори на зразок комунальних послуг, нафти і газу, фармацевтики та важкого виробництва мають обмежений потенціал через структурні бар’єри до швидкої трансформації на основі штучного інтелекту.

Лідери в таких сферах, як фінанси, вже використовують системи штучного інтелекту для виявлення шахрайства, що призвело до зниження кількості помилкових позитивних результатів та зменшення витрат на дотримання правил. Однак у деяких галузях, які потребують тривалої фізичної інфраструктури та суворих стандартів безпеки, впровадження штучного інтелекту відбувається повільніше.

Moody’s також звертає увагу на ризик порушення в секторі та потенційні переваги від впровадження інновацій. Згідно з прогнозами, в деяких секторах до 10% компаній можуть стикнутися з серйозним тиском через технологічні зміни. Особливо, якщо на ринку панують великі гравці, вони можуть значно виграти від нових технологій, поки менші конкуренти залишаться позаду.

Нарешті, звіт підкреслює, що регіональні відмінності вплинуть на розподіл переваг від впровадження штучного інтелекту. Країни з розвиненими технологічними екосистемами, такими як США, матимуть кращі можливості для отримання довгострокових вигод. Водночас країни ЄС і Великобританії, хоча й мають сильних гравців на ринку, стикаються з більшими витратами та більш суворими бюджетами.

Меседж Moody’s однозначний: впровадження штучного інтелекту стало критично важливим для конкурентоспроможності та кредитного профілю компаній. Ті, хто не готовий до негайних дій, ризикують залишитися позаду в еволюції ринку, де переваги поступово накопичуються у тих, хто розробляє та впроваджує новітні технології. В умовах прискорених змін питання полягає не лише в адекватності впровадження штучного інтелекту, а й у швидкості адаптації до нових умов.

{kind=link}

{kind=link}